При ведении бизнеса в Украине, связанного с использованием холодильного оборудования, важно правильно определить амортизационную группу для холодильных камер. Верное ее определение поможет оптимизировать налоговый учет и избежать проблем с контролирующими органами. В этой статье наши эксперты расскажут, как классифицировать холодильные камеры промышленные согласно украинскому законодательству, какие особенности учесть при определении амортизационной группы, и что важно знать бухгалтеру или владельцу бизнеса.

Законодательная база Украины по амортизационным группам

В Украине классификация основных средств для начисления амортизации регулируется Налоговым кодексом Украины (НКУ), в частности, статьей 138. Согласно действующему законодательству, все основные средства разделены на 16 групп с различными минимально допустимыми сроками полезного использования.

Для определения амортизационной группы холодильной камеры необходимо сначала установить, к какой категории основных средств она относится согласно Национальному классификатору Украины ДК 013-97 «Классификация основных фондов» или более современному ДК 030:2019 «Классификатор основных средств».

Читайте также к какой амортизационной группе относится льдогенератор

Определение амортизационной группы для холодильных камер в Украине

Согласно Налоговому кодексу Украины, холодильные камеры могут быть отнесены к разным группам в зависимости от их типа и характеристик:

Стационарные холодильные камеры как здания или сооружения

Если холодильная камера – это капитальное сооружение, она может быть отнесена к:

Группе 3 – Здания (минимальный срок полезного использования – 20 лет).

Группе 4 – Сооружения (минимальный срок полезного использования – 15 лет).

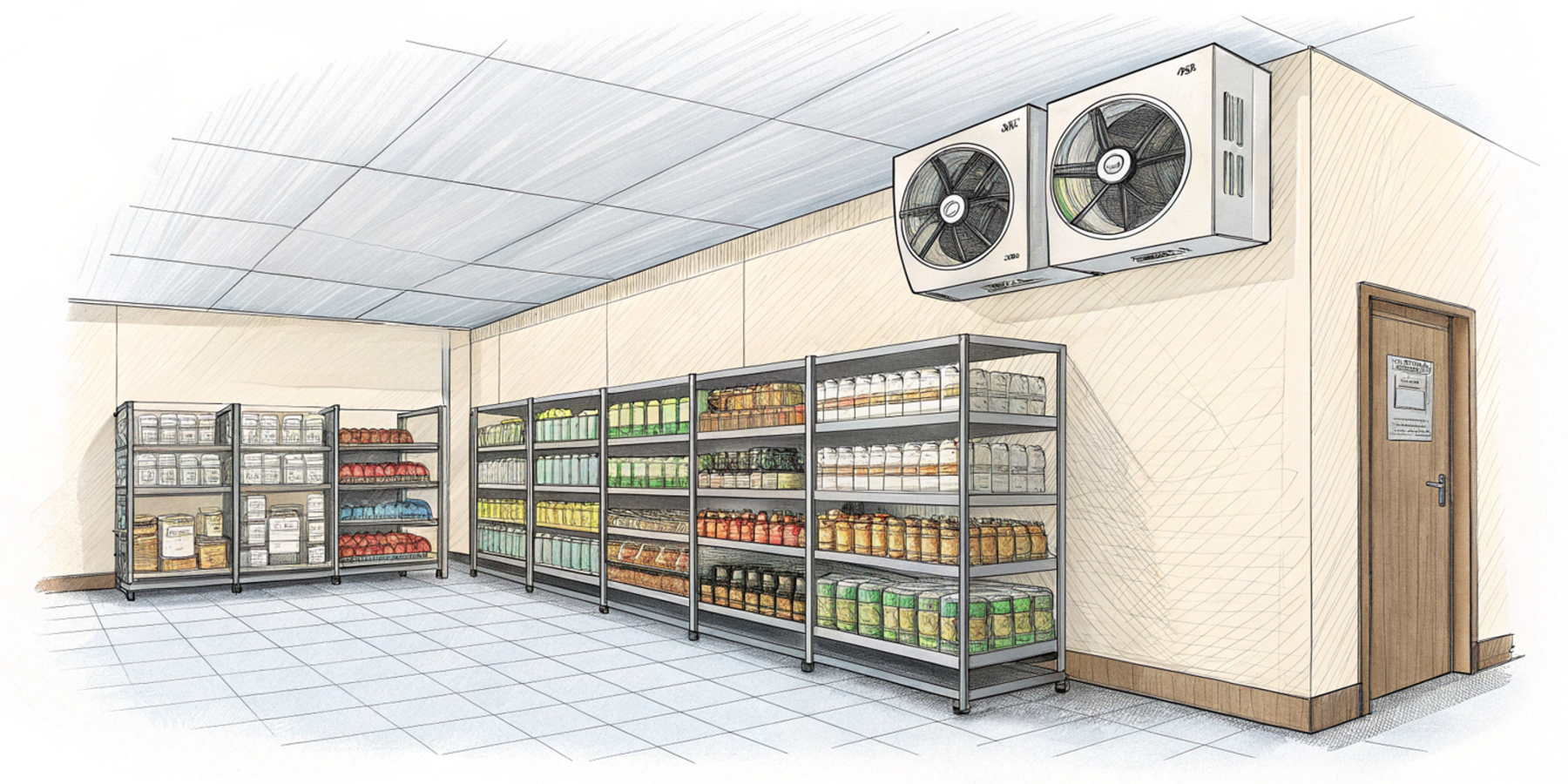

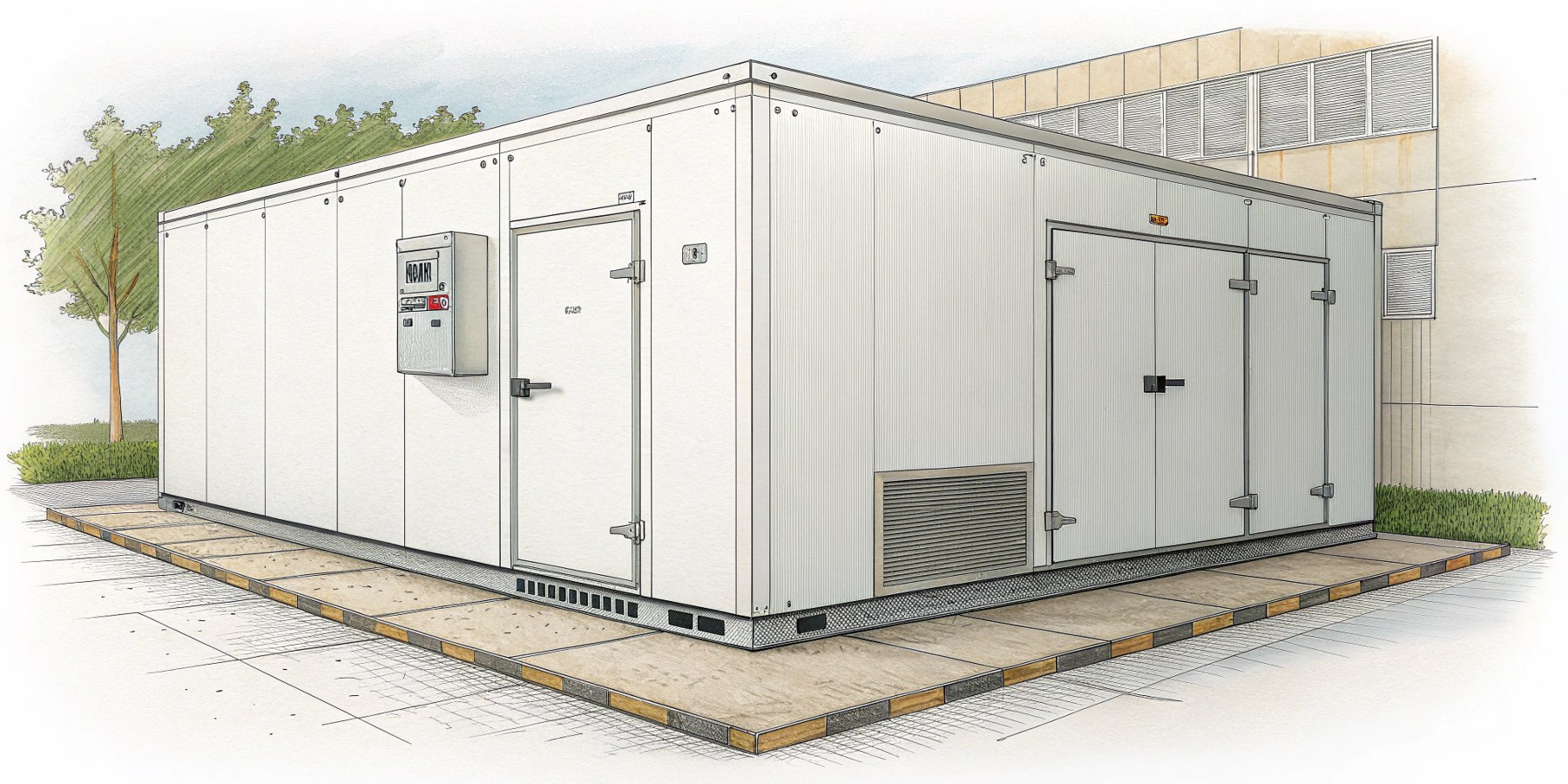

Сборно-разборные холодильные камеры как оборудование

Сборно-разборные холодильные камеры обычно классифицируются как:

Группа 6 – Машины и оборудование (минимальный срок полезного использования – 5 лет).

Согласно классификатору ДК 030:2019, холодильное оборудование относится к подгруппе 2.1 «Машины и оборудование», а именно к категории «Холодильное и вентиляционное оборудование».

Это интересно: как собрать холодильную камеру из сэндвич-панелей

Холодильные агрегаты как отдельные единицы

Если холодильный агрегат учитывается отдельно, он обычно относится к:

Группе 6 – Машины и оборудование (минимальный срок полезного использования – 5 лет).

Таблица амортизационных групп для холодильных камер в Украине

Тип холодильного оборудования | Амортизационная группа по НКУ | Минимальный срок полезного использования | Примеры |

Стационарные холодильные камеры (как здания) | Группа 3 | 20 лет | Промышленные холодильники, холодильные склады |

Стационарные холодильные камеры (как сооружения) | Группа 4 | 15 лет | Специализированные холодильные сооружения |

Сборно-разборные холодильные камеры | Группа 6 | 5 лет | Холодильные камеры для ресторанов, магазинов |

Холодильные агрегаты | Группа 6 | 5 лет | Компрессорно-конденсаторные блоки, испарители |

Мобильные холодильные камеры | Группа 6 | 5 лет | Передвижные холодильные установки |

Особенности определения амортизационной группы на практике

На практике часто возникают спорные моменты при определении амортизационной группы для холодильных камер.

Холодильная камера как единый объект или комплекс отдельных элементов

В украинской практике бухгалтерского учета возникает вопрос: учитывать холодильную камеру как единый объект или как комплекс отдельных основных средств?

Согласно П(С)БУ 7 «Основные средства», если объекты имеют разные сроки полезного использования, то их следует учитывать как отдельные объекты основных средств. Тем не менее, если холодильная камера приобреталась как единый комплекс и все ее компоненты предназначены для выполнения одной функции, целесообразнее учитывать ее как единый объект.

Читайте также: ДСТУ просто о сложном и зачем это нам каждый день

Модернизация и реконструкция холодильных камер

При модернизации или реконструкции холодильной камеры возникает вопрос пересмотра ее амортизационной группы.

Согласно украинскому законодательству, если модернизация значительно улучшила характеристики объекта или продлила срок его службы, то стоимость модернизации увеличивает первоначальную стоимость объекта. При этом срок полезного использования может быть пересмотрен, но не может быть меньше минимального срока, установленного для соответствующей группы основных средств.

Документальное оформление и учет

Чтобы правильно оформить отнесение холодильной камеры к определенной амортизационной группе, необходимо издать приказ руководителя предприятия об установлении срока полезного использования, заполнить инвентарную карточку учета основных средств (форма № ОЗ-6), а также отразить информацию в регистрах бухгалтерского учета

В приказе следует указать:

- наименование объекта;

- инвентарный номер;

- амортизационную группу;

- установленный срок полезного использования;

- метод начисления амортизации.

Влияние выбранной амортизационной группы на налогообложение

Выбор амортизационной группы напрямую влияет на налоговые обязательства предприятия в Украине:

Налог на прибыль

Амортизационные отчисления включаются в расходы предприятия и уменьшают налогооблагаемую прибыль. Чем короче срок полезного использования (меньше амортизационная группа), тем быстрее стоимость оборудования будет списана на расходы, что уменьшит налог на прибыль в первые годы эксплуатации.

НДС

При приобретении основных средств предприятия, работающие на общей системе налогообложения, имеют право на налоговый кредит по НДС. Дальнейшие амортизационные отчисления не влияют на обязательства по НДС.

Практические советы для украинских предприятий

В случае сомнений относительно отнесения холодильной камеры к определенной амортизационной группе, рекомендуется получить индивидуальную налоговую консультацию от Государственной налоговой службы Украины. Это снизит риски при проверках.

Наши специалисты настоятельно рекомендуют сохранять всю техническую документацию на холодильную камеру, включая технические паспорта, спецификации, документы о модернизации и ремонте. Эти документы помогут обосновать выбранную амортизационную группу при налоговых проверках.

Четко пропишите в учетной политике предприятия принципы классификации основных средств и методы начисления амортизации. Следуйте выбранной политике последовательно.

Амортизационная группа для холодильных камер: вывод

Определение правильной амортизационной группы для холодильной камеры в Украине требует понимания как технических характеристик оборудования, так и требований налогового законодательства. В большинстве случаев стационарное оборудование, являющееся зданиями или сооружениями, относится к группам 3 и 4 (со сроками полезного использования 20 и 15 лет соответственно), в то время как сборно-разборные камеры и холодильные агрегаты обычно относятся к группе 6 (срок полезного использования 5 лет).

Правильная классификация холодильных камер имеет существенное значение для налогового планирования, так как влияет на размер налоговых платежей и финансовую отчетность предприятия. Рекомендуется консультироваться с профессиональными бухгалтерами или налоговыми консультантами при возникновении сложных вопросов классификации, особенно для дорогостоящего холодильного оборудования или специализированных комплексов.